Las billeteras virtuales profundizan el endeudamiento de los hogares y disparan la mora

27 de enero de 2026

Un informe privado alerta que las familias argentinas destinan un tercio de sus ingresos a deudas con fintechs, mientras los créditos incobrables se duplicaron en apenas un año.

Redacción La Plata Diario

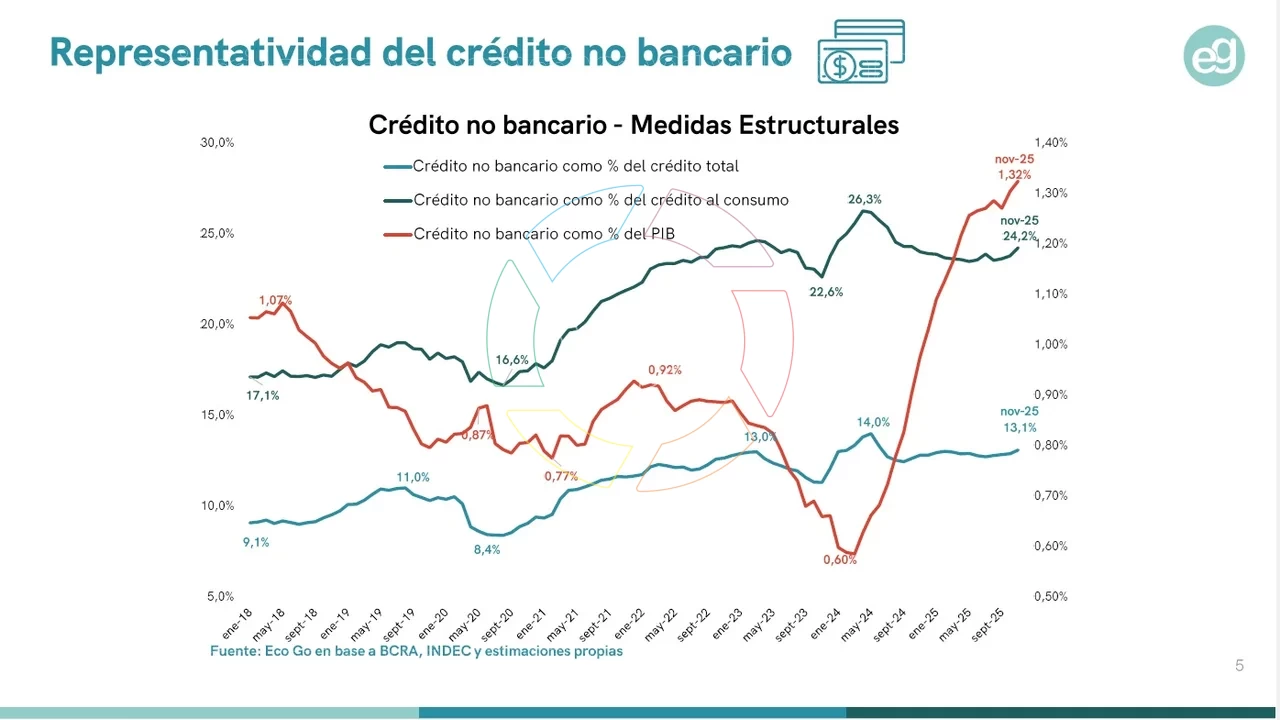

El uso creciente de billeteras virtuales y créditos digitales se convirtió en un factor central del deterioro financiero de los hogares argentinos. Según un informe de la consultora EcoGo, el endeudamiento a través de plataformas fintech alcanzó un nivel récord: el 33% del salario mensual se destina hoy a cancelar compromisos con prestamistas no bancarios, el registro más alto desde que existen mediciones sistemáticas.

El fenómeno no se limita al circuito digital. Al sumar las obligaciones contraídas con el sistema bancario tradicional, el endeudamiento total de las familias equivale al 140% de sus ingresos mensuales, un umbral que refleja una creciente fragilidad en la capacidad de pago.

Créditos incobrables en fuerte aumento

Uno de los datos más sensibles del relevamiento está vinculado a la morosidad. Los créditos catalogados como “irrecuperables”, es decir, aquellos con más de doce meses de atraso, pasaron del 2,6% al 6,4% en un año, evidenciando un deterioro acelerado de la cadena de pagos.

El estudio, elaborado con datos oficiales del Banco Central hasta noviembre de 2025, señala que el 21,4% de la deuda con fintechs presenta algún grado de irregularidad, una proporción que casi triplica la del año anterior, cuando era del 7,4%. En términos nominales, de los $12,6 billones otorgados por el sistema no bancario, unos $2,7 billones muestran problemas de cobro.

El fin del “efecto licuación”

Para los analistas, el cambio de contexto inflacionario explica parte del fenómeno. Marina Dal Poggetto, directora de EcoGo, advirtió que durante los últimos años la inflación funcionó como un amortiguador del endeudamiento, algo que dejó de ocurrir.

“Muchas personas que tienen acceso al crédito formal no llegan a fin de mes y recurren a mecanismos alternativos. Antes las cuotas se licuaban con la inflación; ahora eso ya no sucede”, explicó.

Impacto también en la banca tradicional

Si bien el mayor deterioro se observa en el sistema fintech, los bancos tampoco quedaron al margen. La mora en préstamos personales trepó al 11%, el nivel más alto registrado, mientras que en tarjetas de crédito alcanzó el 8,4%, multiplicándose por seis en comparación con 2024.

La diferencia, según el informe, radica en la mayor utilización del débito automático en el sistema bancario, que actúa como un mecanismo de contención frente al incumplimiento.

El avance del crédito digital, combinado con ingresos ajustados y un escenario de menor inflación, dejó al descubierto una realidad preocupante: cada vez más hogares dependen del endeudamiento para sostener el consumo cotidiano, con un margen de pago que se achica mes a mes.

Redacción La Plata Diario

Compartir en

Notas Relacionadas

Preocupante nivel de morosidad en la Argentina: se debe en promedio $5,6 millones por persona a bancos y billeteras virtuales

La morosidad en créditos de los argentinos sigue al rojo vivo y volvió a crecer por 15° mes consecutivo

Financiarse con la Tarjeta de Crédito: ¿Cuánto me cuesta si no pago el máximo?

Galería

Algunas de las fotos destacadas.